La incapacidad permanente total (IPT) es una prestación económica del sistema de la Seguridad Social que protege al trabajador cuando sus limitaciones físicas o psíquicas le impiden realizar las tareas fundamentales de su profesión habitual, aunque pueda dedicarse a otra actividad distinta. Determinar la cuantía exacta de esta pensión puede parecer complejo, pero comprender el proceso de cálculo es esencial para conocer los derechos que te corresponden.

En este artículo voy a explicarte paso a paso cómo se calcula la pensión por incapacidad permanente total en 2026, cuáles son los requisitos necesarios, qué factores influyen en la cuantía final y las novedades legislativas de este año. Desde Marben Abogados, con más de 20 años de experiencia en derecho laboral y Seguridad Social en Barcelona, te ayudamos a entender este proceso tan importante.

Qué es la incapacidad permanente total

La incapacidad permanente total es aquella que inhabilita al trabajador para la realización de todas o de las fundamentales tareas de su profesión habitual, siempre que pueda dedicarse a otra actividad distinta. Es importante destacar que:

- Se refiere específicamente a tu profesión habitual, no a cualquier tipo de trabajo

- Es compatible con realizar otra actividad laboral diferente a la que venías desempeñando

- La pensión es vitalicia, aunque puede ser objeto de revisión por el INSS

- Otorga una pensión mensual del 55% de la base reguladora, que puede incrementarse al 75% en casos cualificados (mayores de 55 años con dificultades para encontrar empleo)

Causas que originan la incapacidad permanente

La causa que origina la incapacidad permanente es determinante para el cálculo de la base reguladora. Existen tres posibles orígenes, cada uno con su propio sistema de cálculo:

- Enfermedad común: Limitaciones debido a una enfermedad o patología no relacionada con el trabajo (diabetes, problemas cardíacos, cáncer, enfermedades mentales, etc.)

- Accidente no laboral: Incidente fuera del entorno laboral que resulta en incapacidad (accidente de tráfico, caída en el domicilio, lesión deportiva, etc.)

- Accidente de trabajo o enfermedad profesional: Lesión o enfermedad causada por el desempeño de las funciones laborales, reconocida como riesgo laboral por la Seguridad Social (accidentes in itinere incluidos)

Requisitos para acceder a una pensión por incapacidad permanente total

Para ser beneficiario de una pensión de incapacidad permanente total es necesario cumplir una serie de requisitos legales y médicos establecidos por la Ley General de la Seguridad Social:

- Edad: No haber alcanzado la edad ordinaria de jubilación (66 años y 10 meses en 2026) o, si se ha alcanzado, no reunir los requisitos para acceder a la pensión de jubilación contributiva, cuando la incapacidad derive de enfermedad común o accidente no laboral

- Afiliación: Estar afiliado y en situación de alta o asimilada al alta en la Seguridad Social. En caso de accidente de trabajo o enfermedad profesional, los trabajadores se consideran de pleno derecho afiliados y en alta, aunque el empresario haya incumplido sus obligaciones

- Evaluación médica: Presentar limitaciones funcionales permanentes (tras el tratamiento médico prescrito) que impidan el desarrollo del trabajo en la profesión habitual, certificadas por el Equipo de Valoración de Incapacidades (EVI) del INSS

Período de cotización exigido

El período de cotización varía significativamente según la causa de la incapacidad y la edad del trabajador en el momento del hecho causante:

- Accidente de trabajo o enfermedad profesional. No se exige período mínimo de cotización. La protección es inmediata desde el inicio de la relación laboral.

- Enfermedad común o accidente no laboral.

Para trabajadores menores de 31 años:

– Período genérico: 1/3 del tiempo transcurrido entre los 16 años y la fecha del hecho causante

– Período específico: No se exige

Para trabajadores de 31 años o más:

– Período genérico: 1/4 del tiempo transcurrido entre los 20 años y la fecha del hecho causante, con un mínimo de 5 años en todo caso

– Período específico: 1/5 del período de cotización exigible debe estar comprendido en los 10 años inmediatamente anteriores al hecho causante, o en los 10 años anteriores a la fecha en que cesó la obligación de cotizar

EJEMPLO PRÁCTICO: Un trabajador de 40 años solicita IPT por enfermedad común. Tiene 20 años desde que cumplió 20 años, por lo que necesita:

Período genérico: 20/4 = 5 años cotizados. Período específico: 1/5 de 5 años = 1 año, que debe estar dentro de los últimos 10 años.

Cómo se calcula la base reguladora

La base reguladora es el importe sobre el cual se aplicará el porcentaje correspondiente para determinar la cuantía de la pensión. Su cálculo varía significativamente dependiendo de la causa que haya originado la incapacidad y la edad del trabajador. Este es el aspecto más complejo del cálculo de la pensión.

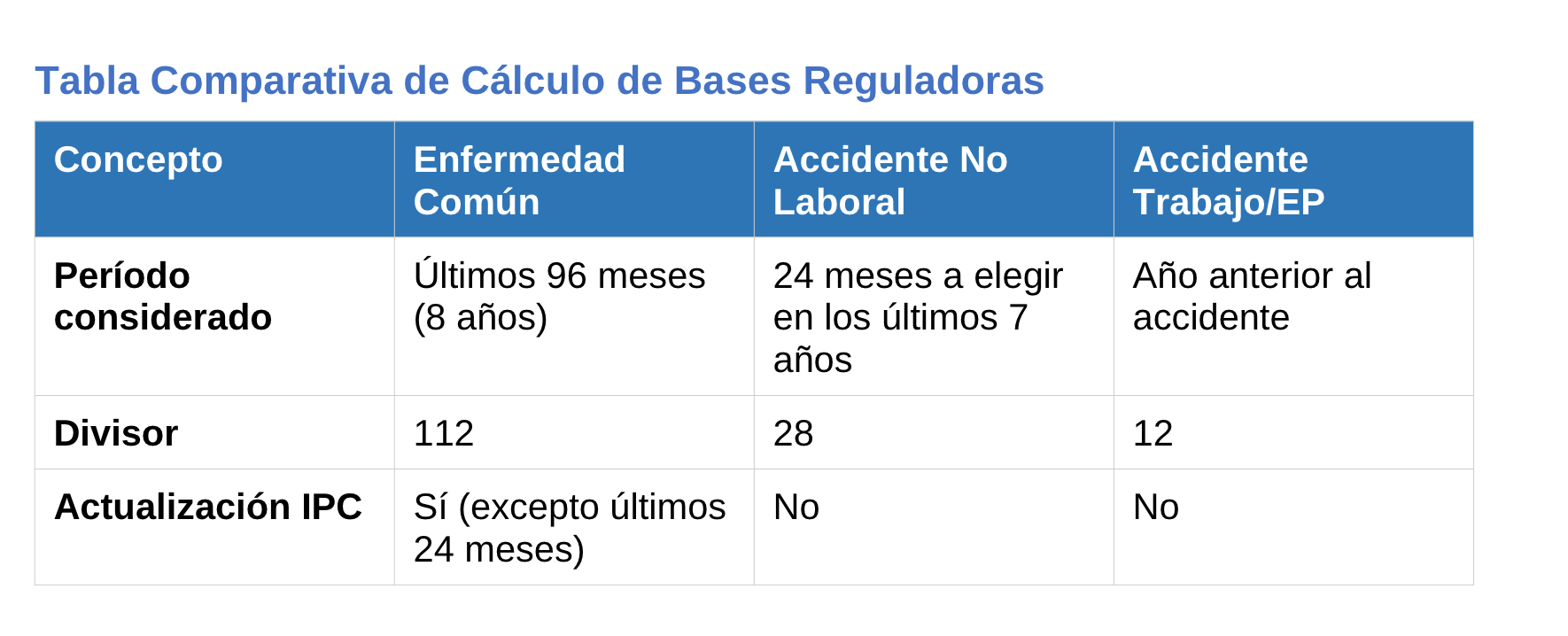

Base reguladora por enfermedad común

El cálculo por enfermedad común es el más complejo y varía según la edad del trabajador.

Trabajadores entre 52 y 65 años

Fórmula de cálculo:

- Se suman las bases de cotización de los últimos 96 meses (8 años)

- El total se divide entre 112 (porque 8 años × 14 pagas = 112 mensualidades)

- Las bases de los últimos 24 meses se computan en su valor nominal (sin actualizar)

- Las 72 bases restantes se actualizan según la evolución del IPC hasta el mes anterior al inicio del período de 24 meses

- Al resultado se le aplica el porcentaje que corresponda según los años cotizados, utilizando la tabla de la pensión de jubilación. Los años que falten para la edad ordinaria de jubilación se consideran como cotizados

Nota importante: La pensión derivada de enfermedad común se paga en 14 pagas anuales (12 mensuales + 2 extraordinarias en junio y noviembre). Por esta razón, al calcular la base reguladora, se divide entre 112 en lugar de 96.

Trabajadores menores de 52 años

Se aplica una fórmula similar pero con algunas particularidades.

Se divide la suma de las bases mensuales del período mínimo de cotización exigible por el número de meses a que se refieran, multiplicando el divisor por el coeficiente 1,1666. Se excluyen de actualización las bases de los últimos 24 meses.

Base reguladora por accidente no laboral

Para calcular la base reguladora por accidente no laboral, el trabajador puede seleccionar los 24 meses más favorables de cotización de los últimos 7 años. Esta es una diferencia importante respecto a la enfermedad común.

Fórmula:

- Se seleccionan 24 meses consecutivos de bases de cotización dentro de los últimos 7 años

- La suma de estas bases se divide entre 28 (no entre 24, porque se contabilizan las dos pagas extras)

- El resultado es la base reguladora mensual sobre la que se calculará la pensión

Este método garantiza que se utilicen los períodos más favorables, lo que beneficia al trabajador al basar el cálculo en los mejores salarios cotizados durante ese período específico de 7 años.

Base reguladora por accidente de trabajo o enfermedad profesional

Para accidente de trabajo o enfermedad profesional, la base reguladora se calcula sobre los salarios reales del trabajador. Este es el métodomás favorable, ya que tiene en cuenta todos los conceptos salariales.

Componentes del cálculo:

- Sueldo base y antigüedad: Se multiplica el salario diario por 365 días

- Se suman las pagas extraordinarias, beneficios o participaciones percibidas en el año anterior al accidente por su importe total

- Se dividen los pluses, retribuciones complementarias y horas extraordinarias del año anterior por los días efectivamente trabajados, y el resultado se multiplica por 273 (o el número de días laborales efectivos si es menor)

- La suma de estos tres componentes se divide entre 12 para obtener la base reguladora mensual.

Esta división se realiza porque las pensiones derivadas de contingencias profesionales no incluyen pagas extras separadas, ya que están prorrateadas en el cálculo.

Cálculo de la pensión por incapacidad permanente total. Porcentaje aplicable de la base reguladora

Una vez calculada la base reguladora, se aplica un porcentaje para determinar la cuantía final de la pensión. Este porcentaje varía según las circunstancias del beneficiario.

Porcentaje estándar: 55%.

Como norma general, la pensión de incapacidad permanente total es el 55% de la base reguladora. Este es el porcentaje que se aplica en la mayoría de los casos.

Incremento del 20%: IPT cualificada (75% total)

El porcentaje puede incrementarse al 75% (55% + 20% adicional) cuando se cumplen las siguientes condiciones simultáneas:

- Tener 55 años o más

- No estar trabajando por cuenta ajena o propia

- Que se presuma la dificultad de obtener empleo en actividad distinta de la habitual, debido a la falta de preparación general especializada y las circunstancias sociales y laborales del lugar de residencia

IMPORTANTE: Este incremento del 20% es incompatible con la realización de trabajos por cuenta ajena o propia. Si el beneficiario comienza a trabajar, perderá este complemento, aunque mantendrá el 55% base de la pensión.

Recargo por falta de medidas de seguridad

En casos de accidente de trabajo o enfermedad profesional, si la lesión se produjo por falta de medidas de seguridad e higiene en el trabajo, la prestación puede aumentarse entre un 30% y un 50%, según la gravedad de la falta.

Este recargo recae directamente sobre el empresario infractor, no sobre la Seguridad Social.

Pensiones mínimas por incapacidad permanente total

La pensión de incapacidad permanente total derivada de enfermedad común no puede ser inferior a la cuantía mínima fijada anualmente en la Ley de Presupuestos Generales del Estado. Estas cuantías mínimas varían según:

- La edad del pensionista (menor o mayor de 60 años)

- La situación familiar (con cónyuge a cargo, sin cónyuge, cónyuge no a cargo)

|

ABSOLUTA, O TOTAL CON 65 AÑOS DE EDAD |

CUANTÍAS MENSUALES |

CUANTÍAS ANUALES |

|

Con cónyuge a cargo |

1.256,30 |

17.592,40 |

|

Sin cónyuge (unidad económica unipersonal) |

936,20 |

13.106,80 |

|

Con cónyuge NO a cargo |

888,70 |

12.441,80 |

|

TOTAL CON EDAD ENTRE 60 Y 64 AÑOS |

CUANTÍAS MENSUALES |

CUANTÍAS ANUALES |

|

Con cónyuge a cargo |

1.256,60 |

17.592,40 |

|

Sin cónyuge (unidad económica unipersonal) |

875,90 |

12.262,60 |

|

Con cónyuge NO a cargo |

827,90 |

11.590,60 |

|

TOTAL DERIVADA ENFERMEDAD COMÚN MENOR 60 AÑOS |

CUANTÍAS MENSUALES |

CUANTÍAS ANUALES |

|

Con cónyuge a cargo |

690,20 |

9.662,80 |

|

Sin cónyuge (unidad económica unipersonal) |

690,20 |

9.662,80 |

|

Con cónyuge NO a cargo |

684,30 |

9.580,20 |

Complemento para la reducción de la brecha de género

Desde 2021, existe un complemento de pensiones contributivas para la reducción de la brecha de género que busca reparar el perjuicio que han sufrido las mujeres (y en algunos casos hombres) por asumir el cuidado de los hijos. Este complemento se reconoce al progenitor que cumpla los requisitos:

- Tener uno o más hijos (biológicos o adoptados)

- Haber visto interrumpida o afectada su carrera profesional por el cuidado de los hijos

- Que la suma de las bases de cotización del año anterior y posteriores al nacimiento/adopción de cada hijo sea inferior a la del año anterior

El importe del complemento en 2026 es de 33,20 € mensuales por hijo, hasta un máximo de 4 hijos (132,80 €/mes).

Forma y periodicidad del pago de las pensiones

Las pensiones derivadas de enfermedad común y accidente no laboral

– Se abonan en 14 pagas anuales: 12 mensualidades ordinarias + 2 pagas extraordinarias (junio y noviembre) por el mismo importe que la mensualidad ordinaria

Las pensiones derivadas de accidente de trabajo o enfermedad profesional

– Se abonan en 12 mensualidades. Las pagas extraordinarias están prorrateadas dentro de las mensualidades ordinarias, ya que fueron tenidas en cuenta al calcular la base reguladora

Compatibilidad de la pensión por incapacidad pemanente total y trabajo

Una de las características principales de la incapacidad permanente total es que es compatible con el trabajo, pero con importantes matices que debes conocer:

– La pensión de IPT es compatible con el salario que puedas percibir en la misma empresa o en otra distinta

- – CONDICIÓN ESENCIAL: Las funciones del nuevo puesto NO deben coincidir con aquellas que dieron lugar a la declaración de incapacidad permanente total

- – Debes poder realizar las tareas del nuevo empleo sin que ello implique una mejoría de las lesiones que motivaron la incapacidad

Si percibes el incremento del 20% (IPT cualificada), este complemento es INCOMPATIBLE con:

- Cualquier trabajo por cuenta ajena

- Cualquier trabajo por cuenta propia (autónomo)

- Prestaciones de Seguridad Social derivadas de dichos trabajos (IT, desempleo, etc.)

¡ATENCIÓN! Si comienzas a trabajar mientras percibes el incremento del 20%, debes notificarlo inmediatamente al INSS. Perderás este complemento, pero mantendrás el 55% base de la pensión. No notificarlo puede considerarse fraude y conllevar la devolución de las cantidades indebidamente percibidas.

Revisión por parte del INSS

El INSS realiza revisiones periódicas para verificar que el trabajo que realizas es compatible con tu incapacidad. Si se detecta que las funciones son similares a las de tu profesión habitual, el INSS puede:

- Iniciar un expediente de revisión de grado de incapacidad

- Citar al beneficiario para nueva evaluación médica

- En caso de mejoría, reducir o extinguir la pensión

Cómo tributan las pensiones de incapacidad permanente total

La pensión de incapacidad permanente total está sujeta a tributación en el Impuesto sobre la Renta de las Personas Físicas (IRPF), con las siguientes particularidades:

- La pensión tributa como rendimiento del trabajo

- Está sometida al sistema general de retenciones a cuenta del IRPF

- El porcentaje de retención varía según la cuantía y circunstancias personalesç

- Prestaciones por actos de terrorismo: Siempre están exentas

País Vasco: Exención para mayores de 55 años sin otras rentas, y en todo caso en el período impositivo en que se perciban por primera vez. En Álava, esta exención también se aplica a menores de 55 años

Cómo se solicita una pensión por incapacidad permenente

El proceso de solicitud de incapacidad permanente total puede iniciarse de varias formas:

- De oficio: Cuando el INSS inicia el procedimiento tras la extinción de una incapacidad temporal por agotamiento del plazo o alta médica con propuesta de incapacidad permanente

- A instancia del interesado: El trabajador presenta la solicitud directamente

- A instancia de la Mutua o Inspección: La Mutua Colaboradora o la Inspección Médica del Servicio Público de Salud pueden proponer el inicio del expediente

Documentación necesaria

Documentación general (en todos los casos):

- – DNI o NIE del solicitante

- – Historial clínico completo (emitido por el Servicio Público de

- Salud)

- – Informes médicos actualizados de especialistas

- – Pruebas diagnósticas (radiografías, resonancias, analíticas, etc.)

Para enfermedad común:

– Justificantes de pago de cotizaciones de los últimos 3 meses (si eres el obligado a ingresarlas)

Para accidente de trabajo o enfermedad profesional:

- – Parte administrativo de accidente de trabajo o enfermedad profesional

- – Certificado empresarial de salarios reales del año anterior

Plazos del procedimiento

– Citación al EVI: Generalmente en un plazo de 1-3 meses desde la presentación de la solicitud

– Resolución: El INSS debe resolver en un plazo máximo de 135 días. Transcurrido este plazo sin resolución expresa, se entiende desestimada la solicitud (silencio administrativo negativo)

– Recurso: Si la resolución es denegatoria, tienes 30 días hábiles para presentar reclamación previa o demanda judicial

Revisión de las pensiones de incapacidad permanente

Las pensiones de incapacidad permanente pueden ser revisadas por el INSS por los siguientes motivos:

Revisión por mejoría o agravamiento

El INSS puede revisar el grado de incapacidad si considera que ha habido cambios en el estado de salud

La revisión puede ser a instancia del beneficiario o de oficio por el INSS

Puede resultar en: mejora (reducción o extinción de la pensión), confirmación del grado, o agravamiento (aumento a IPT cualificada o incluso IPAbsoluta)

Revisión por incompatibilidad con el trabajo

Si el INSS detecta que estás realizando trabajos incompatibles con tu ncapacidad, puede iniciar un procedimiento de revisión que podría resultar en la extinción o suspensión de la pensión.

Plazos de revisión

Si en la resolución se estableció un plazo de revisión, el INSS puede convocar al beneficiario en esa fecha

Después de los 55 años, las revisiones son menos frecuentes, y a partir de cierta edad (generalmente cerca de la jubilación) son excepcionales

Calcular la pensión por incapacidad permanente total es un proceso complejo que requiere conocer múltiples variables: la causa de la incapacidad, la edad del trabajador, las bases de cotización, los períodos cotizados, y las circunstancias personales del beneficiario.

– El método de cálculo varía radicalmente según la causa (enfermedad común, accidente no laboral, o accidente de trabajo/enfermedad profesional)

– La pensión base es del 55% de la base reguladora, pero puede aumentar al 75% en casos cualificados

– Es compatible con el trabajo, siempre que no coincida con las funciones de la profesión habitual

– La documentación médica completa y actualizada es fundamental para el éxito de la solicitud

– El acompañamiento legal especializado puede marcar la diferencia entre una resolución favorable o desfavorable

Preguntas frecuentes sobre la prestación por incapacidad permanente total

¿Puedo solicitar la incapacidad permanente total estando de baja por incapacidad temporal?

Sí, y de hecho es el escenario más habitual. La incapacidad permanente total puede iniciarse de tres formas: de oficio por el INSS al agotar el plazo máximo de incapacidad temporal (545 días prorrogables hasta 730), a instancia del trabajador, o a propuesta de la Mutua o de la Inspección Médica.

Lo más frecuente es que el propio INSS inicie el expediente de incapacidad permanente cuando la baja médica se prolonga y se prevé que las lesiones tienen carácter definitivo. No obstante, el trabajador puede anticiparse y solicitar la IPT antes de agotar la IT si cuenta con informes médicos que acrediten la irreversibilidad de las limitaciones funcionales. Actuar proactivamente, con el respaldo de un abogado especializado, puede marcar la diferencia en el resultado.

¿Cuánto tarda el INSS en resolver una solicitud de incapacidad permanente total?

La normativa establece que el INSS dispone de un plazo máximo de 135 días hábiles desde la presentación de la solicitud para dictar resolución. En la práctica, los plazos reales suelen oscilar entre 3 y 6 meses, aunque pueden alargarse en función de la carga de trabajo del INSS en cada provincia y de la complejidad del caso.

Si transcurridos los 135 días hábiles no has recibido resolución, la ley establece que opera el silencio administrativo negativo: se entiende denegada la solicitud, lo que abre el plazo para recurrir. Es importante no confundir el silencio con una resolución favorable, ya que en materia de Seguridad Social la falta de respuesta siempre se interpreta en sentido desfavorable para el solicitante.

¿Qué pasa si el INSS me deniega la incapacidad permanente total?

Una resolución denegatoria del INSS no es el final del proceso. Tienes un plazo de 30 días hábiles desde la notificación para presentar una reclamación previa administrativa, paso obligatorio previo a la vía judicial en materia de Seguridad Social. Si la reclamación también es desestimada, dispones de 30 días adicionales para interponer demanda ante el Juzgado de lo Social.

Es fundamental no agotar los plazos, ya que la caducidad de la acción implica perder el derecho a recurrir. En la mayoría de casos en los que la resolución se impugna con apoyo de documentación médica sólida y asesoramiento jurídico especializado, las posibilidades de éxito en vía judicial son significativas. En Marben Abogados analizamos cada expediente para determinar la estrategia más adecuada.

¿La pensión de incapacidad permanente total se actualiza cada año?

Sí. Las pensiones de incapacidad permanente total de carácter contributivo se revalorizan anualmente conforme al Índice de Precios al Consumo (IPC), igual que las pensiones de jubilación. Esta actualización está garantizada por ley desde la reforma introducida por el Real Decreto-ley 2/2023, que blindó la revalorización de las pensiones contributivas con el IPC real del año anterior.

En 2026, las pensiones se han incrementado conforme al IPC correspondiente. Esta revalorización se aplica tanto a la cuantía base de la pensión como a los complementos por mínimos, lo que protege el poder adquisitivo del beneficiario frente a la inflación.

¿La pensión de incapacidad permanente total cotiza para la jubilación?

Esta es una de las dudas más frecuentes y existe mucha confusión al respecto. La respuesta corta es NO: cobrar la pensión de IPT no genera cotizaciones a la Seguridad Social por sí sola. Si solo cobras la pensión, no generas nuevas cotizaciones. La pensión por incapacidad no computa como periodo cotizado a efectos de jubilación, aunque sí puede contar como periodo asimilado para ciertos cálculos, como los años necesarios para acceder a la jubilación ordinaria.

Sin embargo, hay tres excepciones importantes que conviene conocer:

- 1. Si trabajas en una actividad compatible: La IPT permite trabajar en una profesión distinta a la habitual. Si durante la IPT has trabajado y cotizado, esas cotizaciones se sumarán para calcular tu futura jubilación. Esto significa que es posible mejorar activamente la futura pensión de jubilación durante el tiempo que se cobra la IPT, siempre que las funciones del nuevo empleo no coincidan con las que motivaron la incapacidad.

- 2. Procesos de adaptación de puesto de trabajo (Ley 2/2025): La Ley 2/2025 establece que cuando un trabajador con incapacidad permanente total requiere una adaptación del puesto por sus limitaciones funcionales, la empresa debe valorar y, si es posible, adaptar el puesto o reasignarlo. Durante este proceso de adaptación, el trabajador mantiene la relación laboral y ese periodo sí genera cotización.

- 3. Convenio especial con la Seguridad Social: Una opción para seguir cotizando sin trabajar es suscribir un convenio especial con la Seguridad Social, frecuente en personas con incapacidad permanente total que desean cotizar por su cuenta para mejorar su futura jubilación.

En definitiva, quien cobra la IPT sin trabajar ni suscribir un convenio especial llegará a la jubilación con el mismo importe que venía percibiendo, sin mejora alguna derivada del período de incapacidad.

¿Se puede solicitar la jubilación anticipada teniendo incapacidad permanente total?

Sí, aunque con condiciones específicas. La IPT no da derecho automático a la jubilación anticipada ordinaria, pero sí abre la puerta a la jubilación anticipada por discapacidad cuando se cumplen determinados requisitos. Los trabajadores con una discapacidad igual o superior al 45% pueden jubilarse anticipadamente si han cotizado al menos 15 años y tienen al menos 56 años. En los casos donde la discapacidad es del 65% o más, la jubilación puede adelantarse hasta los 52 años.

Dado que el reconocimiento de una incapacidad permanente total implica que, a nivel de reconocimiento de grado de discapacidad, la persona presenta un grado igual o superior al 33%, el beneficiario de una IPT tiene acreditado automáticamente ese grado mínimo del 33%, pero para acceder a la jubilación anticipada necesitará que se le reconozca un grado de discapacidad del 45% o superior mediante el correspondiente certificado de la Comunidad Autónoma.

Esta vía puede ser especialmente interesante para personas que cobran la IPT con el complemento del 75% (IPT cualificada) y cuya pensión de jubilación anticipada resultaría superior una vez contabilizados todos los años cotizados. Cada caso debe analizarse individualmente, ya que los coeficientes reductores por anticipar la jubilación pueden contrarrestar el beneficio.

¿Qué ocurre con la pensión de incapacidad permanente total cuando llego a la edad de jubilación?

Al alcanzar la edad ordinaria de jubilación (66 años y 10 meses en 2026), la pensión de incapacidad permanente total no desaparece ni se interrumpe, pero sí experimenta un cambio jurídico relevante: pasa a denominarse y gestionarse como pensión de jubilación contributiva, conforme a lo establecido en el artículo 198 de la Ley General de la Seguridad Social.

Este tránsito se produce de forma automática y sin necesidad de ningún trámite por parte del beneficiario. En la práctica, lo más habitual es que la cuantía se mantenga igual, salvo que el cálculo de la pensión de jubilación, teniendo en cuenta todas las cotizaciones acumuladas, incluidas las que ya se computaron para la IPT, y las posteriores si hubo actividad laboral compatible, resulte más favorable.

¿Puedes elegir la pensión que más te convenga?

Sí. El INSS debe ofrecerte la posibilidad de optar entre mantener el importe de tu pensión de incapacidad permanente total o pasarte a la pensión de jubilación contributiva si esta resulta económicamente superior. Ambas prestaciones son incompatibles entre sí, por lo que deberás elegir una. El criterio debe ser siempre la cuantía más alta.

¿Qué pasa con el complemento del 75% (IPT cualificada)?

Si venías cobrando la IPT con el incremento del 20% por tener más de 55 años y dificultades de reinserción laboral, este complemento desaparece en el momento en que la pensión se convierte en jubilación, ya que es un complemento exclusivo de la incapacidad permanente total. No obstante, en la mayoría de casos, la pensión de jubilación calculada con todos los años cotizados compensa esta pérdida.

¿Puedo cobrar a la vez la pensión de IPT y la pensión de jubilación si he cotizado en dos regímenes distintos?

Esta es una excepción poco conocida pero muy relevante para trabajadores que han combinado el Régimen General con el RETA (autónomos) a lo largo de su vida laboral.

Con carácter general, la jubilación y la incapacidad permanente son incompatibles, aunque si hablamos de regímenes distintos, sí podrían percibirse ambas pensiones.

La compatibilidad entre ambas pensiones es posible cuando se cumplen estas condiciones simultáneamente: que la IPT haya sido reconocida en un régimen (por ejemplo, el RETA) y que la jubilación se solicite por cotizaciones acumuladas en otro régimen distinto (por ejemplo, el Régimen General). Esta compatibilidad quedará sin efecto cuando para el cálculo de la pensión por IP se hayan tenido en cuenta cotizaciones de dos regímenes distintos, debiéndose por lo tanto optar por una de las dos pensiones.

Es decir, si para reconocer tu IPT ya se usaron cotizaciones del Régimen General, no podrás después reclamar también jubilación por ese mismo régimen. Pero si las cotizaciones del otro régimen solo sirvieron para cuantificar el importe sin ser imprescindibles para generar el derecho, sí podría ser posible la compatibilidad. Se trata de una cuestión técnica que requiere análisis individualizado del expediente de cotización.

¿NECESITAS AYUDA CON TU INCAPACIDAD PERMANENTE?

En Marben Abogados somos especialistas en incapacidades y Seguridad Social con más de 20 años de experiencia tramitando con éxito procedimientos de incapacidad permanente en Barcelona. Nuestro equipo de abogados laboralistas te ofrece:

- Valoración inicial gratuita de tu caso

- Análisis exhaustivo de tu documentación médica

- Asesoramiento personalizado durante todo el proceso

- Representación legal ante el INSS y los tribunales

- Trato humano, cercano y profesional

- Alta tasa de éxitos

Más info en 30 preguntas frecuentes sobre la incapacidad permanente total

Contacta con nosotros en el 93 531 30 34 para una primera consulta sin compromiso No te enfrentes solo a este complejo proceso ante el INSS. Déjanos ayudarte a conseguir el reconocimiento de tu incapacidad permanente y la protección económica que te corresponden.

Puedes descargar esta info en pdf

También puedes leer:

Cómo calcular la pensión de una incapacidad permanente absoluta

Cómo calcular la indemnización de una incapacidad permanente parcial

Diferencias entre Incapacidad Permanente y Discapacidad: Conceptos, grados y beneficios

Pensión por incapacidad permanente. Es posible cobrarla sin estar de alta en la Seguridad Social

Ventajas y Beneficios de la incapacidad permanente total

¿Qué es la pensión por incapacidad permanente total? Prestaciones

Cuánto subirán las Pensiones en 2026. Una guía completa y actualizada

Incapacidad permanente para autónomos: Requisitos, cuantías y cómo reclamarla